نقطه سر به سر چیست؟ تا چه اندازه با نقطه سر به سر و یا (break even point) آشنا هستید؟ حتما شما هم برای راه اندازی کسب و کار به دنبال نقطه ای هستید که، در چه زمانی دیگر هزینه ها با درآمد برابر هستند و پس از آن شما به سود دهی می رسید.

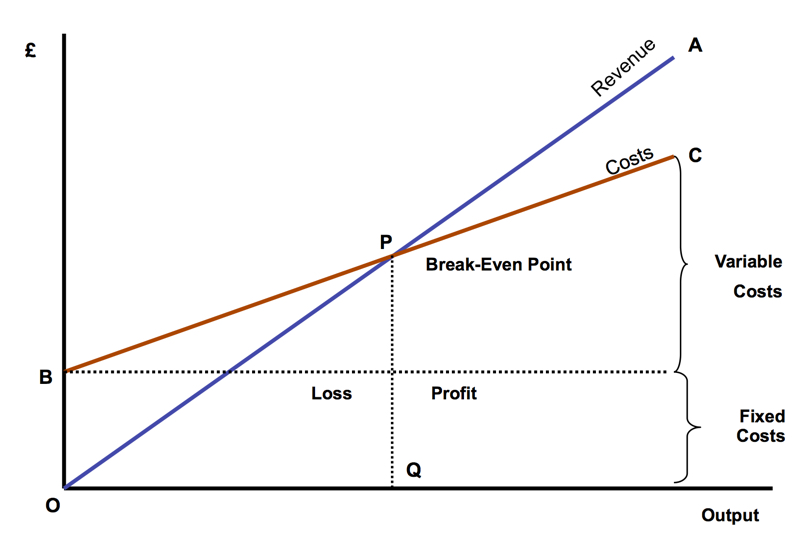

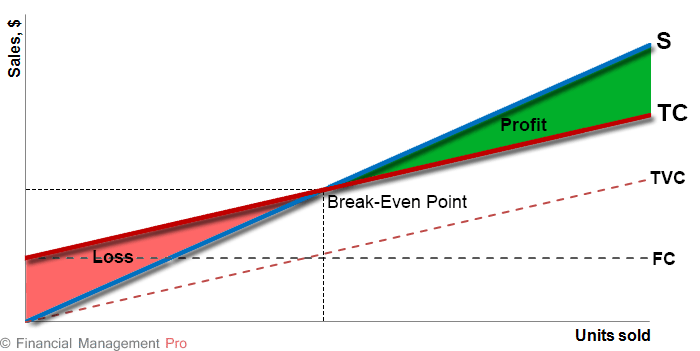

نقطه سر به سری در اقتصاد، تجارت – و به طور خاص حسابداری و محاسبه هزینه ها– نقطهای است که در آن کل هزینه ها و درآمد کلی با هم برابر است. هیچ زیان یا سود خالصی در نقطه سر به سر وجود ندارد و هر دو “برابر” هستند، هر چند که هزینه های صورت گرفته برای راه اندازی تجارت، پرداخت شده و انتظار میرود سرمایهی در خطر یعنی سرمایه اولیه بازگردد. به طور خلاصه، تمام هزینههایی که باید پرداخته شود، پرداخت شده و سود و ضرری در میان نیست. معمولا پس از این نقطه است که بیزینس به سود دهی می رسد و در آمد از هزینه پیشی می گیرد.

نگاه اجمالی به نقطه سر به سر

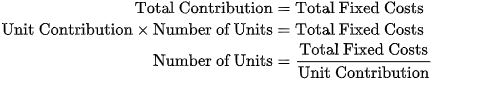

نقطه سر به سری یا سطح تقسیم برابر، نشان دهنده مقدار فروش در هر واحد (کمیت) یا درآمد (فروش) است که نیاز به پوشش هزینههای کلی، اعم از هزینه ثابت و متغیر شرکت دارد. سود کل در نقطه سر به سری صفر است. یک شرکت تنها زمانی ممکن است از نقطه سر به سری عبور کند، که ارزش مالی فروش بالاتر از هزینه متغیر در هر واحد باشد. این بدان معنی است که قیمت فروش تولیدات و کالاها باید بالاتر از چیزی باشد که شرکت برای تولید آنها هزینه کرده است. زمانی که آنها از قیمت شکست برابر پیشی بگیرند، یعنی از نقطه سر به سری عبور کنند، شرکت میتواند شروع به کسب سود کند.

نقطه سر به سری یکی از رایجترین مفاهیم تحلیل مالی است، و تنها محدود به استفاده اقتصادی نیست، میتواند توسط کارآفرینان، حسابداران، برنامه ریزان مالی، مدیران و حتی بازاریابان مورد استفاده قرار گیرد. نقاط سر به سری میتوانند برای تمام راههای یک کسب و کار مفید باشند چون به کارکنان اجازه میدهد تا خروجیهای مورد انتظار را شناسایی کرده و برای رسیدن به آنها کار کنند.

ارزش نقطه سر به سری یک مقدار مشخص نیست و بستگی به کسب و کار فردی هر مدیر یا کارآفرین دارد. برخی کسب و کارها ممکن است امتیازی بالاتر یا حتی پایینتر داشته باشند. پس مهم است که صاحبان هر بیزینس، نقطه سر به سری کسب و کار خود را محاسبه کنند، زیرا این کار آنها را قادر خواهد ساخت تا تعداد واحدهای مورد نیاز برای فروش جهت بازگردانی هزینههای خود را بدانند. هر فروش به پرداخت هزینههای ثابت نیز کمک میکند.

برای مثال، شرکتی که محصول فروش آن میز است، نیاز به فروش سالانه ۲۰۰ میز دارد. در حال حاضر این شرکت کمتر از ۲۰۰ میز را میفروشد و بنابراین در حال رکود است. پس صاحبان این کسب و کار باید تعداد میزهایی را که هر ساله میفروشند، بالا ببرند تا پول کافی برای پرداخت هزینههای ثابت و متغیر را داشته باشند.

اگر برآورد شرکتها این باشد که نمی توانند تعداد لازم واحدهای کالایشان را بفروشند، میتوانند پیشنهادهای زیر را در نظر بگیرند و در عمل به کار ببندند:

- کاهش هزینههای ثابت: این کار میتواند از طریق محاسبات یا مذاکرات، مانند کاهش در پرداخت اجاره، یا از طریق مدیریت بهتر قبوض و یا هزینههای دیگر انجام شود. هر کاری که هزینههای ثابت را کاهش دهد میتواند در رسیدن به نقطه سر به سری مفید باشد.

- کاهش هزینههای متغیر: که میتواند با پیدا کردن یک واسطه جدید که میزها را به قیمت کمتری میفروشد) انجام شود.

هردو گزینه میتواند نقطه سر به سری را کاهش دهد، بنابراین شرکت نیاز به فروش میز به اندازه قبل را ندارد و هنوز هم می تواند هزینههای ثابت را بپردازد.

هدف از تجزیه و تحلیل نقطه سر به سر

هدف اصلی تجزیه و تحلیل نقطه سر به سری، تعیین حداقل خروجی است که باید برای پیشرفت کسب و کار و حتی فراتر از آن باشد. همچنین شاخص ابتدایی در تاثیر درآمد یک فعالیت بازاریابی است. یک شرکت می تواند سطوح خروجی ایدهآل را تجزیه و تحلیل کند تا در مورد میزان فروش و درآمد- تساوی یا پیشی گرفتن از نقطه سر به سری- مطلع باشد. اگر یک کسب و کار این سطح را برآورده نکند، ادامه کار برایش دشوار میشود.

نقطه سر به سری یکی از سادهترین و در عین حال، کم استفاده ترین ابزارهای تحلیلی است. تشخیص یک نقطه سر به سری به ارایه دیدگاه پویا از رابطه بین فروش، هزینهها و سود، کمک میکند. به عنوان مثال، بیان نقطه سر به سری فروش به صورت درصدی از فروش واقعی میتواند به مدیران کمک کند درک کنند که چه زمانی انتظار شکست را داشته باشند (با پیوند دادن درصدی مشخص به زمانی که این درصد فروش ممکن است رخ دهد.)

نقطه شکست یک مورد خاص از فروش درآمد هدف است، که در آن درآمد هدف، صفر (نقطه سر به سری) است. این مورد برای تحلیل مالی بسیار مهم است. هر گونه فروش انجام شده از نقطه سر به سری میتواند سود محسوب شود (پس از پرداخت همه هزینه های اولیه.)

نقطه شکست یک مورد خاص از فروش درآمد هدف است، که در آن درآمد هدف، صفر (نقطه سر به سری) است. این مورد برای تحلیل مالی بسیار مهم است. هر گونه فروش انجام شده از نقطه سر به سری میتواند سود محسوب شود (پس از پرداخت همه هزینه های اولیه.)

تجزیه و تحلیل نقطه سر به سر نیز می تواند داده هایی را فراهم آورد که می تواند برای بخش بازاریابی یک کسب وکار نیز مفید باشد، چرا که اهدافی مالی فراهم می کند تا کسب و کار به بازاریابان اجازه دهد تا بتوانند فروش خود را افزایش دهند.

تجزیه و تحلیل نقطه سر به سر می تواند به کسب و کارها کمک کند تا ببینند که می توان برای رسیدن به نتایج مطلوب، ساختار یا هزینه ها را کاهش داد. این کار می تواند به کسب و کار کمک کند تا کارآمدتر شود و به بازده بالاتری دست یابد. در بسیاری از موارد، اگر یک شرکت سرمایه گذاری کارآفرینی بخواهد از جا بلند شده و وارد بازار شود، توصیه میشود که یک تجزیه و تحلیل نقطه سر به سری تدوین کرده و به حامیان مالی بگویند که کسب وکار چقدر پتانسیل دارد و تا چه نقطه ای می تواند دوام بیاورد.

تجزیه و تحلیل نقطه سر به سر می تواند به کسب و کارها کمک کند تا ببینند که می توان برای رسیدن به نتایج مطلوب، ساختار یا هزینه ها را کاهش داد. این کار می تواند به کسب و کار کمک کند تا کارآمدتر شود و به بازده بالاتری دست یابد. در بسیاری از موارد، اگر یک شرکت سرمایه گذاری کارآفرینی بخواهد از جا بلند شده و وارد بازار شود، توصیه میشود که یک تجزیه و تحلیل نقطه سر به سری تدوین کرده و به حامیان مالی بگویند که کسب وکار چقدر پتانسیل دارد و تا چه نقطه ای می تواند دوام بیاورد.

چگونه نقطه سر به سر را محاسبه کنیم

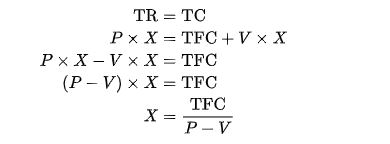

در مدل تحلیل خطی قیمت-حجم-سود (که در آن هزینه های حاشیه ای و درآمدهای حاشیه ای ثابت هستند)، نقطه سربه سر از نظر مجموع درآمد و هزینه های کلی به صورت زیر محاسبه می شود:

واحدهای فروش (X)

درآمد کلی (TR)

هزینههای کلی (TC)

که در آن:

- TFC هزینه های ثابت کل است،

- P واحد قیمت فروش است، و

- V واحد هزینه متغیر است.

نقطه سر به سر می تواند به عنوان نقطه ای که درآمد با هزینه های ثابت برابر است محاسبه شود.

مقدار با اهمیت (P – V)، حاشیه مشارکت واحد نامیده می شود. این مقدار، سود حاشیه ای به ازای هر واحد، یا بخشی از هر فروش که به هزینه های ثابت کمک می کند، است. بنابراین نقطه سر به سر می تواند به سادگی به عنوان نقطه ای محاسبه شود که در آن درآمد کل = کل هزینه ثابت است.

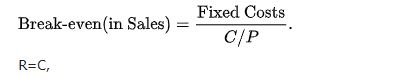

برای محاسبه نقطه سر به سر در جایگاه درآمد، (نام دیگر آن واحدهای فعلی و پیشرفت در فروش است) به جای فروش واحدها، محاسبه ی فوق را می توان با قیمت یا بهای برابر، آمیخت که در این صورت محاسبه ی رنج درآمد ثابت به این صورت محاسبه می شود:

R=C,

که R همان سود ثابت است، C هزینه ثابت به علاوه ی هزینه متغیر است

Q = TFC/c/s ratio = Break Even

حاشیه امن در نقطه سر به سر

حاشیه امن نشان دهنده قدرت کسب و کار است. این حاشیه یک کسب و کار را قادر میسازد تا بداند میزان دقیق سود و زیانش چقدر است و اینکه آیا آنها بالاتر یا پایین تر از نقطه شکست هستند یا خیر. در تجزیه و تحلیل نقطه سر به سر، مرز امنیت تا حدی است که فروش واقعی یا پیش بینی شده از نقطه سر به سر فروش تجاوز می کند.

حاشیه امن = (خروجی کنونی – خروجی سر به سر)

حاشیه امن % = (خروجی سر به سر – خروجی فعلی)/ خروجی فعلی * ۱۰۰

هنگامی که با بودجه سر و کار دارید، به جای آن “خروجی فعلی” را با “خروجی بودجه ” عوض می کنید، اگر نسبت P / V داده شده باشد، نسبت / PV را ثابت کنید.

با قرار دادن قیمت های مختلف در فرمول، شما تعدادی از نقاط سر به سری را به دست خواهید آورد، یکی برای هر قیمت ممکن. اگر شرکت قیمت فروش محصول خود را از ۲ تا ۲.۳۰ دلار تغییر دهد، در مثال بالا باید فقط ۱۰۰۰ / (۲.۳ – ۰.۶)= ۵۸۹ واحد را بفروشد.

برای روشن کردن نتایج، آنها می توانند به صورت نمودار رسم شوند. برای انجام این کار، منحنی هزینه کلی را ترسیم کنید، که هزینه های کلی مربوط به هر سطح خروجی را نشان می دهد، منحنی هزینه ثابت، که نشان دهنده مقدار کلی درآمد دریافت شده در هر سطح خروجی، با توجه به بهایی است که شما شارژ می کنید.

نقاط سربه سر، نقطه تقاطع بین منحنی هزینه کل و منحنی درآمد کلی است . مقدار سر به سری در هر قیمت فروش می تواند از محور افقی خوانده شود و قیمت خرد شده در هر قیمت فروش می تواند از محور عمودی خوانده شود. هزینه کل، درآمد کلی و منحنی های هزینه ثابت می توانند با فرمول ساده ساخته شوند. برای مثال، کل منحنی درآمد به سادگی محصول قیمت فروش برای هر مقدار خروجی است. داده های مورد استفاده در این فرمول یا از سوابق حسابداری و یا از تکنیک های تخمین مختلف مانند آنالیز رگرسیون به دست میآیند.

محدودیت ها در نقطه سر به سر

- تجزیه و تحلیل سر به سری تنها یک تحلیل (به عنوان مثال، فقط هزینه) تامینی است، زیرا به شما نشان می دهد که فروش و قیمت محصولات به چه صورت و چه مقدار باید باشد.

- فرض بر این است که هزینه های ثابت، همیشگی هستند. اگرچه این امر در کوتاه مدت درست است، اما افزایش در مقیاس تولید احتمالا باعث افزایش هزینه های ثابت خواهد شد.

- فرض بر این است که متوسط هزینه متغیر در واحد خروجی، حداقل در طیف وسیعی از مقادیر فروش باید ثابت باشد. (به معنی خطی بودن)

- فرض بر این است که مقدار کالاهای تولید شده باید برابر با مقدار کالاهای فروخته شده باشد (به عنوان مثال، هیچ تغییری در مقدار کالاهای خریداری شده در انبار در ابتدای دوره و مقدار کالاها در انبار در پایان دوره وجود ندارد).

- در شرکت های چند محصولی، فرض می شود که نسبت های نسبی هر محصول فروخته شده و تولید شده باید برابر باشد (به عنوان مثال، مخلوط فروش باید ثابت باشد.)

برای ارسال دیدگاه خود، ابتدا وارد حساب کاربری خود شوید.

ورود